El 48º Club de Previsión de Automoción destaca la digitalización y el crecimiento del mercado español

MSI-Sistemas de Inteligencia de Mercado- celebró, el 14 de noviembre en el Hotel Melia Avenida de América, el 48 Club de Previsión de Automoción, dedicado en esta ocasión a la digitalización en el entorno de la automoción y centrada en turismos y vehículos comerciales. El evento se inició con la ponencia de José Manuel López, director comercial de la consultora, que se encargó de poner en contexto la situación económica actual, comparando datos desde 2019 hasta la actualidad y ofreciendo una previsión para el ejercicio próximo. Destacó la subida gradual del IPC desde 2019, que pasó del 0,8% en 2019 al 3,1% en 2024, con previsión de que en 2025 se rebaje al 2,3%, y resaltó la caída de confianza del consumidor, que paso de -6,2 puntos en 2019 a -15,2 en 2024, si bien para el ejercicio próximo recuperará 3 puntos (-12,2). Sobre el precio medio real de los automóviles reseñó la continua subida desde 2019, con picos importantes en 2020 (8,6%) y 2022 (8,7%), si bien en 2024 comenzó su aterrizaje (3,8% de incremento), que en 2025 apunta que será del 4,0%. También el importante incremento de la potencia media de los vehículos, que pasó de 129 CV en 2019 a 150 CV este año y el próximo, y de los carburantes, que se disparó con la guerra de Ucrania y, a pesar de ligeros descensos el ejercicio anterior y este, no ha vuelto a recuperar los valores de 2019, con previsión de que el año próximo vuelvan a incrementarse, el 1,8% la gasolina y el 1,4% el diésel. En este entorno, afirmó López, España está perdiendo competitividad frente a Europa.

En cuanto a la evolución del mercado de turismos nuevos en los 5 principales mercados de Europa (Alemania, Francia, Italia, Reino Unido y España), las cifras reflejan una caída de las ventas en 2024, respecto a 2023, del 0,3% en Alemania y del 2% en Francia, mientras que han crecido en Italia (1%), Reino Unido (3,7%) y España (5,1%), lo que supone un incremento del 1% en la media de los 5 países. Para 2025, López prevé un crecimiento en todos los mercados, excepto el francés, que caerá el 2,2%. España, según las estimaciones, superará el millón de unidades vendidas (1.013.129), con un crecimiento del 1,6%. El aumento medio de las ventas en los 5 países en 2025 se estima en el 1,4%.

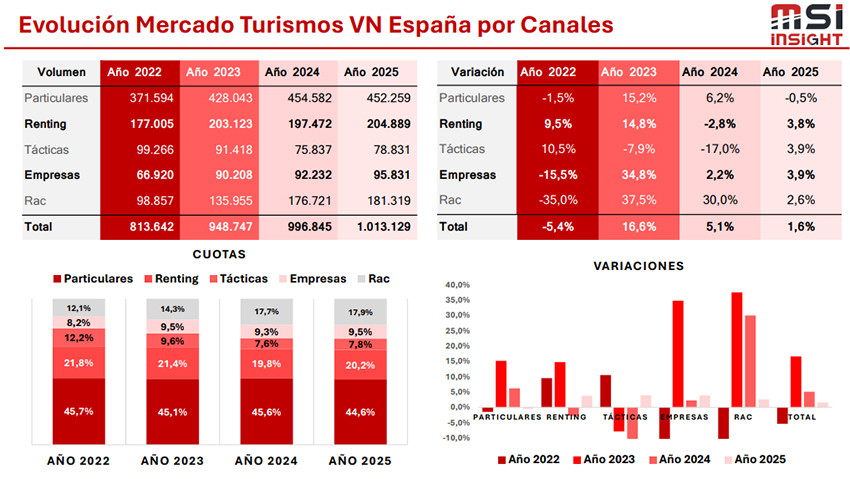

Concretando en España, señaló que el canal de particulares encabeza las ventas de vehículos, seguido del renting, el rent a car, las empresas y las tácticas y que en 2025 no habrá cambios de posición, si bien observa que, en los últimos meses de este año, el renting, sobre todo a particulares, se ha resentido, aunque aseguró que venía de crecimientos altísimos. Considera correcta la proporción de las ventas tácticas y señaló que el rent a car, tras la falta de vehículos en el periodo 2021-22 –en el que incluso compraron coches de V.O. para abastecer la demanda de alquiler-, tuvo un fuerte incremento en 2023-24, lo que está ayudando a que tengamos un mercado digno.

Por tipos de propulsión, López observa una fuerte caída en los diésel, -16,6% en 2024 y -9,4% en 2025. También en gasolina, con descensos del -5% este año y del -2,6% el año próximo. Por el contrario, las matriculaciones de híbridos estima que cerrará el año con una subida en las ventas del 26,8% y del 7,4% en 2025. Los híbridos enchufables, tras los fuertes incrementos de 2022 y 2023, caerán el -5,2% en 2024 y el 2,3% en 2025. Sin embrago, vaticina un buen futuro para los eléctricos puros, que incrementarán sus ventas el 3,7% este año y el 12,2% el próximo. Por lo que respecta a los bifuel (GLP y GNC), sus ventas subirán el 24,2% este año y el 2,7% en 2025. En este sentido, López apuntó que el usuario está apostando por los híbridos y que los eléctricos no acaban de arrancar, tal y como se deduce de que su cuota de mercado es de apenas el 5,3%, cuando en Europa oscila entre el 14 y el 17%. Justificó esta ralentización en que las ayudas no llegan, o lo hacen de forma poco atractiva, y el usuario, por tanto, no se anima.

Respecto a los comerciales, los datos señalan que este año cerrará con un incremento medio de las ventas del 5,6% en Europa, con ventas superiores a las de 2023 en los 5 países y con España a la cabeza del crecimiento, con el 12,1%. Por el contrario, para 2025 se augura una caída media del 1%, si bien nuestro país seguirá en dígitos positivos, el 1,2% más.

Por canales, el mercado de matriculaciones en España en 2024 lo acapara, principalmente el renting, seguido de Empresas, Particulares, Rent a car y Tácticas, y que tampoco cambiará de cara al año próximo, cuando se espera llegar a las 166.334 unidades vendidas, aunque las ventas a particulares caerán el 6,4% y las Tácticas, el 23,8%, que se verá compensado por los incrementos en Renting (1,6%), Empresas (11,9%) y Rent a Car (8,7%).

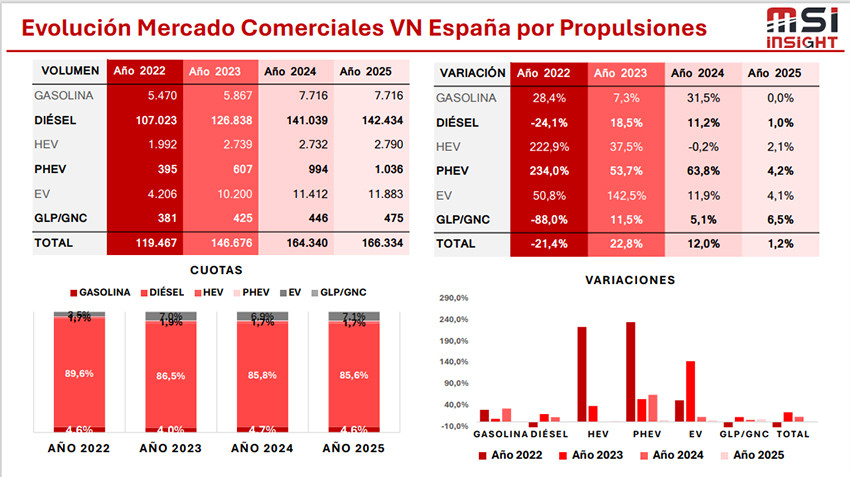

En lo que respecta a tipos de propulsión, las ventas en comerciales están dominadas por los diésel, con un incremento del 11,2% en 2024 (141.039 unidades) y un estimado del 1% en 2025 (142.424 unidades), aunque el gasolina (incremento del 31,5% en 2024) y el híbrido enchufable (subida del 63,8% en 2024 y estimada del 4,2% en 2025) son los que más crecen. El eléctrico, por su parte, registra un incremento del 11,9% en 2024 y MSI pronostica que será del 4,1% en 2025. López añadió que tenemos un parque antiguo porque que no hay poder adquisitivo para el cambio y que los diésel, en el mercado de comerciales, siguen presentado mejores costes de explotación que los eléctricos.

Mercado V.O.

Al analizar el mercado del V.O., el directivo de MSI apuntó que los 5 mercados europeos más importantes siguen la senda del crecimiento en 2024, con España a la cabeza (8,5%), seguido de Alemania (7,6%) e Italia (6,3%), aunque prevé que en 2025 sea el mercado británico el que más crezca, seguido del alemán y el francés, mientras que España rondará un incremento del 0,9% e Italia caerá el 2,1%. En conjunto, el mercado V.O. de turismo aumentará sus ventas el 4,4% en 2024 y el 2,3% el año siguiente.

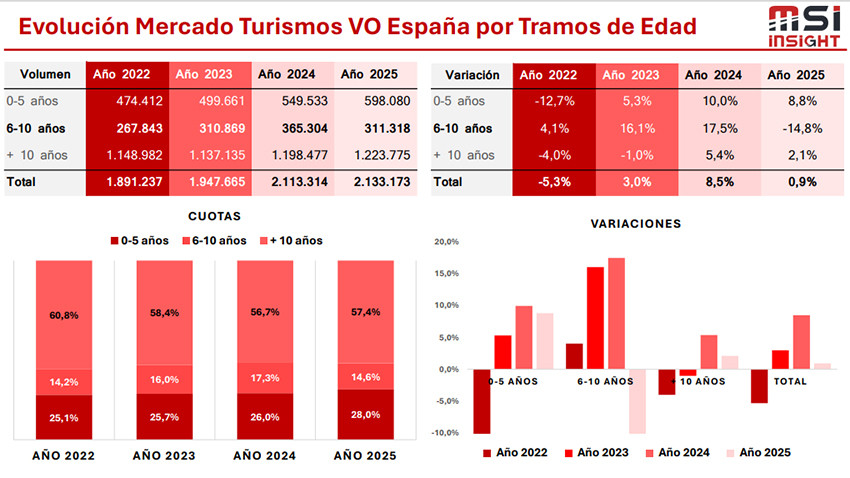

En España, el Particular es el canal que más crece, seguido a gran distancia del Renting, de la Importación y del Profesional. Para 2024 se espera un incremento de ventas de usados del 8,5%, que se reducirá al 0,9% en 2025. Por tramos de edad, la mayoría de las operaciones se centran en los vehículos de más de 10 años, que acaparan 1.198.477 transacciones en 2024, con un incremento del 5,4% respecto a 2023 y se espera que suba el 2,1% en 2025. Sin embargo, son los vehículos de 6 a 10 años los que más han subido en ventas, el 17,5%, seguidos de los de 0 a 5 años, el 10%. Las previsiones de MSI es que, para 2025, los de 0 a 5 años sigan creciendo (8,8%), seguidos de los de más de 10 años (2,1%), mientras que los de 6 a 10 años caerán el 14,8%. En conjunto, el mercado del V.O. crecerá el 8,5% en 2024 y el 0,9% al año siguiente.

En cuanto a comerciales de segunda mano, en 2024 se han registrado más de 345.000 operaciones, el 7,2% más que el año anterior, y se espera que en 2025 supera las 362.000 transacciones, el 4,8% más. El de particulares es el mercado de mayor demanda y, aunque este año ha caído el 1,3%, se pronostica que crezca el 2,9% en 2025. Igual que en turismos, el mercado de mayor demanda es el de más de 10 años, si bien el de 6 a 10 años crece el 29,1% y ya registra casi 100.000 operaciones, con previsión de seguir creciendo el 10,4% en 2025.

Decisión de compra

Según los datos de MSI, la influencia de internet en la decisión de compra es muy elevada y alcanza el 70%. De hecho, 1 de cada 3 usuarios apostaría por la compra 100% online; el 11% lo prefiere gestionar de forma presencial y el 38% se decanta por una gestión comercial, aunque apoyándose en internet. Como principal atractivo para la compra online, López señaló la comodidad (62%), seguido de las ofertas (43%) y el precio (35%), mientras que el 11% lo justifica en que no quiere pasar por el concesionario y el 8% en la fiabilidad. Entre las conclusiones, apuntó que ver y probar el coche son los principales frenos para no decantarse por la compra online.

La IA en la movilidad

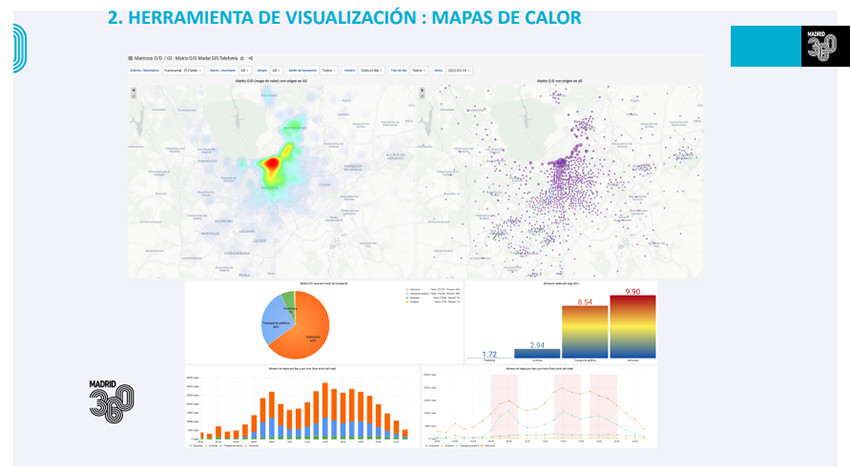

La siguiente ponente en subir al escenario fue María Dolores Ortiz Sánchez, directora general de Planificación e Infraestructuras de Movilidad del Ayuntamiento de Madrid, quien trató sobre la plataforma Big Data e IA, que fueron fundamentales para conocer cómo se movió la gente durante la pandemia. Habló sobre los contratos financiados por la Unión Europea relativos a la obtención y tratamientos de datos de movilidad (aforos segmentados modalmente, datos de velocidades para estudios locales y plataforma de datos de movilidad), y asistencia técnica de movilidad (modelo de tráfico para simulaciones y actuaciones y catálogo GIS de actuaciones). Contó que los datos proceden de estaciones de aforo, tanto permanentes como puntuales; de campañas, de aforos direccionales, de Floating Car Data y de la telefonçía móvil, y que dichos datos eran abiertos para quien los quiera consultar. Sobre los aforos de tráfico en Madrid, Ortiz relató que el Ayuntamiento los lleva registrando desde hace años en las calles más importantes de la ciudad y que, tradicionalmente, se han usado aforadores mecánicos para esta tarea, lo cual ha supuesto un alto coste y esfuerzo humano en mediciones puntuales. Hoy en día, a través de la plataforma de datos de movilidad, aseguró se hace el seguimiento del estado de la movilidad y que dicha plataforma se nutre de datos de la telefonía móvil y de las cámaras de visión y espiras. Destacó que, a diario, se realizan en Madrid más de 14 millones de desplazamientos diarios, de los que casi 6,5 millones (5 millones personales y 1,4 millones, profesionales) son en vehículo y el resto mediante movilidad sostenible 3,7 millones en transporte público,3,7 millones andando y más de 94.000 en bici y patinete). Asimismo, desveló que los datos de telefonía móvil permiten la agrupación por género, modo de transporte y la ubicación geográfica de los viajes. Ortiz destacó que con el catálogo de actuaciones se pretende crear un repositorio de las actuaciones llevadas a cabo por la Subdirección de Planificación, que incluye, entre otros, zonas peatonales, entornos escolares y ejes multimodales. También indicó las próximas actuaciones del Ayuntamiento, que contemplan la Puerta de Alcalá y la Gran Vía de Sureste, y mostró un mapa de calor de distribución espacial de viajes, de forma que se conoce en todo momento el tráfico en la ciudad, tanto de vehículos como de peatones y bicicletas.

Gracias a todos estos datos, y comparándolos mes a mes con los del año anterior, el Ayuntamiento pudo determinar que, en el periodo de marzo de 2022 frente a igual mes de 2023, la movilidad total aumentó en más de 700.000 viajes, situándose en cerca de 13 millones, que se redujeron en cerca de 160.000 los viajes en vehículos personales y profesionales, que aumentaron en 479.000 los viajes en transporte público y en 450.000 los desplazamientos caminando.

Sobre el modelo de movilidad de Madrid, aseguró que se ha pasado de la Encuesta Domiciliaría de Movilidad (EDM) al Transcad, lo que ha servido para mejorar la planificación en infraestructuras de la ciudad, gracias a que este modelo emplea la simulación, que es fundamental en la evaluación de alternativas durante el proceso de decisión sobre futuras mejoras a implementar en la ciudad, ya que ofrece distintas alternativas hasta obtener la solución óptima. En conclusión, Ortiz señaló que la inteligencia artificial ayuda a mejorar la movilidad y que el modelo está muy bien calibrado, si bien hay que revisarlo constantemente porque también puede equivocarse. Finalmente, y refiriéndose al transporte público, aseguró que el autobús es el medio que más ha subido, que el Metro empieza a recuperar pasajeros, tras la pandemia, y que el tren de Cercanías ha pegado un bajón importante, tras los últimos incidentes.

Digitalización y conectividad

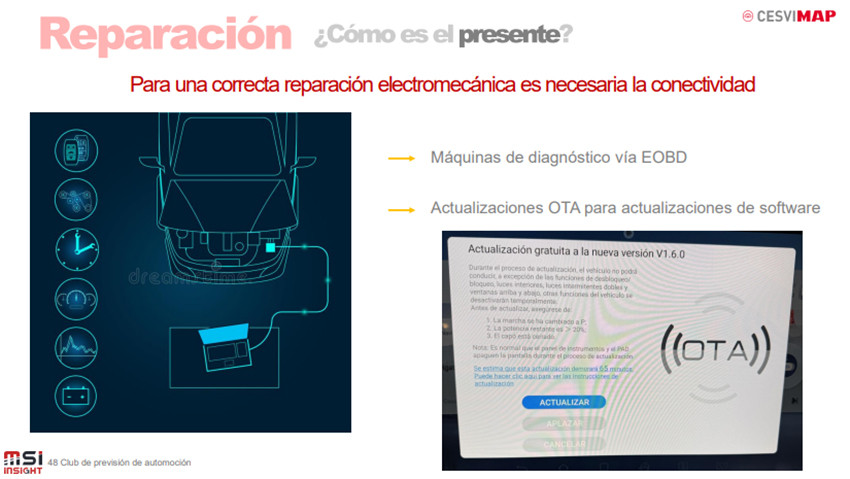

Sobre cómo la digitalización y la conectividad están revolucionando nuestra idea de vehículo versó el discurso de Sandra Pérez, responsable de Movilidad CASE de Cevimap. En lo que respecta al taller, señaló que para una correcta reparación electromecánica es necesaria la conectividad, ya sea mediante máquinas de diagnóstico, vía EOBD, bien por actualizaciones OTA para actualizaciones de software. Pérez relató que Cesvimap imparte formación para reparar los nuevos vehículos a través de informes técnicos de averías y de cursos a diferentes perfiles.

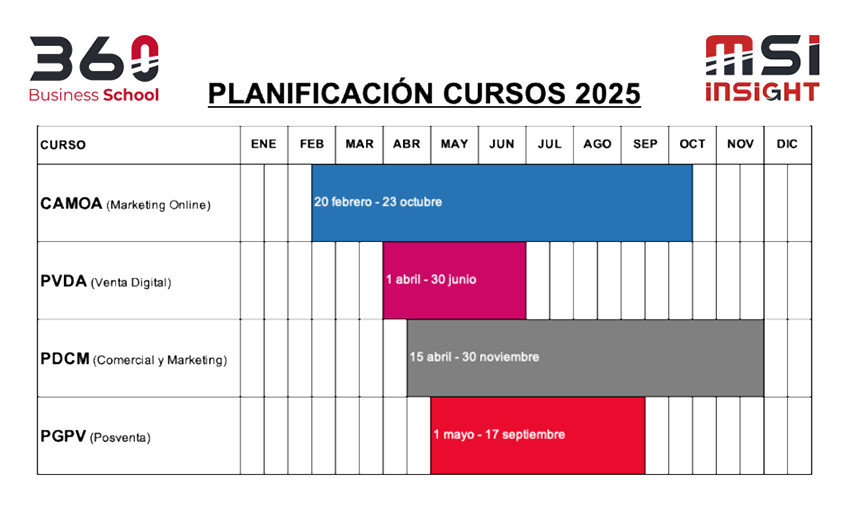

Cursos 2025

Finalmente, Juan Montesinos, socio fundador de 360 Business School, escuela de negocios creada en colaboración con MSI, informó a los presentes sobre los nuevos cursos para el año próximo; a saber, el de CAMOA (marketing online) será del 20 de febrero al 23 de octubre y está dirigido a personal de marcas, concesionarios y talleres de automoción; el de PVDA, del 1 de abril al 30 de junio, (Verita Digital) es para profesionales de automoción, de otras industrias que pretenden incorporarse al mundo del automóvil y para alumnos sin experiencia que deseen iniciarse en el mundo del automóvil; el de PCDM (comercial y marketing), del 15 de abril al 30 de noviembre, está dirigido a jefes de taller, asesores de servicio, personal del departamento de recambios, propietarios y gerentes y responsables de otras áreas de negocio que desean entender la posventa, y el de PGPV (centrado en la posventa), del 1 de mayo al 17 de septiembre, es para comerciales del sector de automoción, cualificadores, gestores de leads y otros perfiles de ámbito comercial.

La jornada concluyó con una mesa debate sobre Experiencia Cliente y Experiencia Digital, en la que participaron Carlos Sánchez Sanz, director de Experiencia Cliente de KIA; Ana Gema Ortega, directora comercial de Dacia; David Pilo, CEO de Walcu; Fedele Fiorino, director de Producto de Coches.net; y Jorge Cortés Santos, director de Marketing y Transformación Digital del Grupo Mosancar. Durante la misma se analizó la importancia de ambas, si solo es importante para la venta o también para la fidelización, las últimas tendencias y si todas las empresas que giran alrededor del cliente de automoción, deben estar coordinadas para ofrecer lo mejor de las dos experiencias.

¿Cómo se forman los técnicos del mañana? Charlamos con alumnos de automoción de distintos ciclos formativos del IES Humanejos de Parla (Comunidad de Madrid) que imparte las titulaciones de Formación Profesional Básica de Mantenimiento de Vehículos; los Ciclos de Grado Medio de Técnico en Carrocería, Técnico en Electromecánica de Vehículos Automóviles y Técnico en Electromecánica de Maquinaria; el Ciclo de Grado Superior en Automoción; y, por último, el Curso de Especialización de Mantenimiento y Seguridad en sistemas de Vehículos Híbridos y Eléctricos.

Nuestra redactora jefe, Irene Díaz, recoge en esta columna de opinión, la historia de Ainara, estudiante de Chapa y Pintura del IES Humanejos de Parla.

Analizamos la receta del éxito del especialista en elevación español CASCOS. Para ello, entrevistamos a Carlos Álvarez - Cascos, quien en la actualidad está al frente del Grupo Cascos – Sernesa, tras haber tomado, junto a su hermano Gonzalo Álvarez Cascos, el testigo de su padre, Carlos Cascos (quien fundase el germen de lo que hoy es la compañía allá por los años 60).

La candidatura de Manuel Sánchez, CEO Retail Development de Domingo Alonso y actual vicepresidente de Ganvam, ya ha presentado los avales necesarios para concurrir oficialmente a las elecciones convocadas el día 27 de mayo por la organización empresarial que representa a la transversalidad del sector español de la automoción.

")

Para BKT la sostenibilidad supone un compromiso concreto que atraviesa todas las facetas de la empresa: desde el medioambiente hasta la comunidad, desde la cadena de producción hasta el bienestar de las personas. Un compromiso medible, como demuestran los datos del último Informe de Sostenibilidad, verificado por Bureau Veritas.