MAPFRE I de España y VI de Europa

Mapfre se ha situado en la primera posición, a nivel nacional, en el ramo de autos durante el primer semestre y ha escalado tres puestos, hasta la sexta posición, en el ranking de aseguradoras europeas, la misma que mantiene si se tiene en cuenta sólo el negocio de No Vida, según datos de MAPFRE Economics a partir de los datos de la nueva norma contable.

A nivel general, el sector asegurador facturó 40.032 millones de euros en España hasta junio, el 2,16% menos que en el año anterior, si bien automóviles, multirriesgo, salud y empresas registraron un crecimiento sólido. Del total 24.046 millones correspondieron al ramo de no vida y los 15.986 millones restantes, al de vida, según los datos provisionales recabados por Investigación Cooperativa de Entidades Aseguradoras (ICEA).

El ramo de no vida evolucionó de manera positiva en todas sus modalidades y logró anotar un repunte del 7,77% si se compara con el mismo periodo del año anterior. Las pólizas de automóviles sumaron 6.672 millones de euros y aumentaron el 9,08% respecto al año anterior.

Por grupos aseguradores, el que más creció hasta junio fue Generali, el 106,87% y 583 millones en primas, gracias a la integración del negocio de Liberty en España, según datos de Seguros News. A continuación, se sitúa Fiatc, que crece el 44,18%, hasta los 132 millones y, tercero, Toyota Seguros, el 39,95% y 31 millones. La cuarta plaza es para Grupo Abanca, el 24,97% y 11 millones facturados, mientras que la quinta plaza es para Mutua Tinerfeña, que crece el 22,88%, hasta los 23 millones.

El ranking de grupos aseguradores en este ramo en nuestro país, apunta Seguros News, lo encabeza Mapfre, con 1.197 millones de euros en primas, el 5,73% más y una cuota de mercado del 17,95%, seguida de Mutua Madrileña, con 1.186 millones en primas, el 18,11% más y cuota del 17,78%.

La tercera plaza es para Allianz, con 878 millones en primas, el 13,73% más y 13,16% de cuota. Generali con 583 millones en primas, el 106,87% más y una cuota del 8,75%, está en cuarto lugar. AXA, con 510 millones en primas, el 7,04% más y cuota del 7,65%, y Línea Directa, con 402 millones en primas, el 16,3% más, y cuota del 6,03%, se sitúan en la quinta y sexta plaza, respectivamente. Las tres últimas posiciones del top 10 son para CGO, con 397 millones en primas, el 8,89% más y cuota del 5,85%; Reale, 326 millones, el 8,44% más y cuota del 4,90%; Zurich, 209 millones, el 2,54% más, y Helvetia, 184 millones, el 4,22% más y cuota del 2,77%.

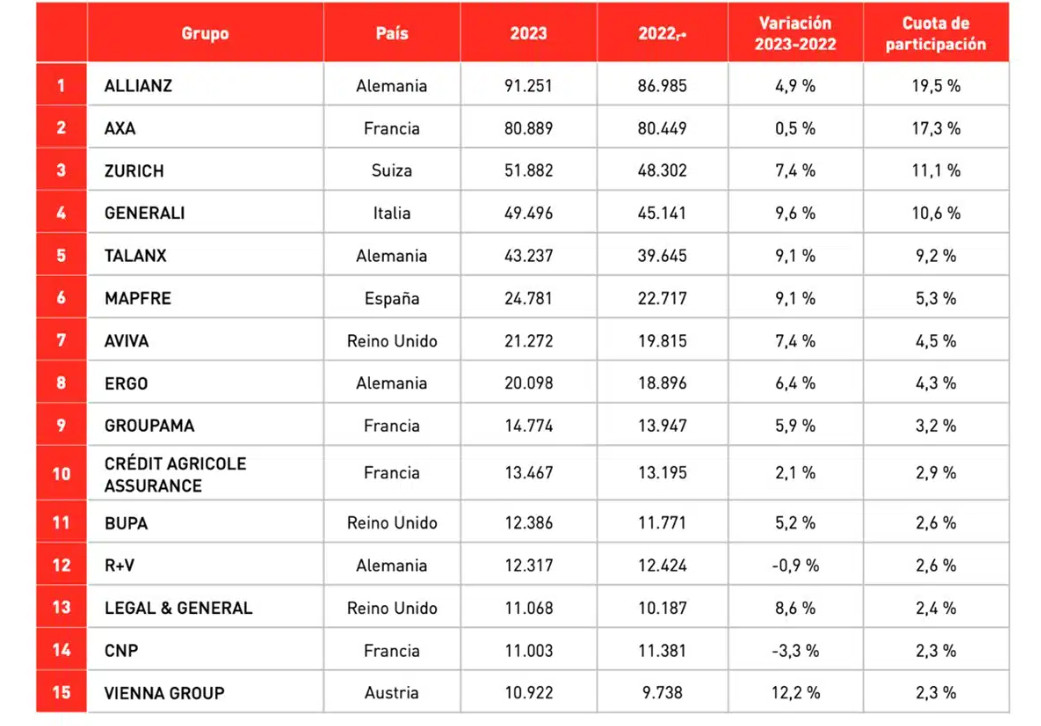

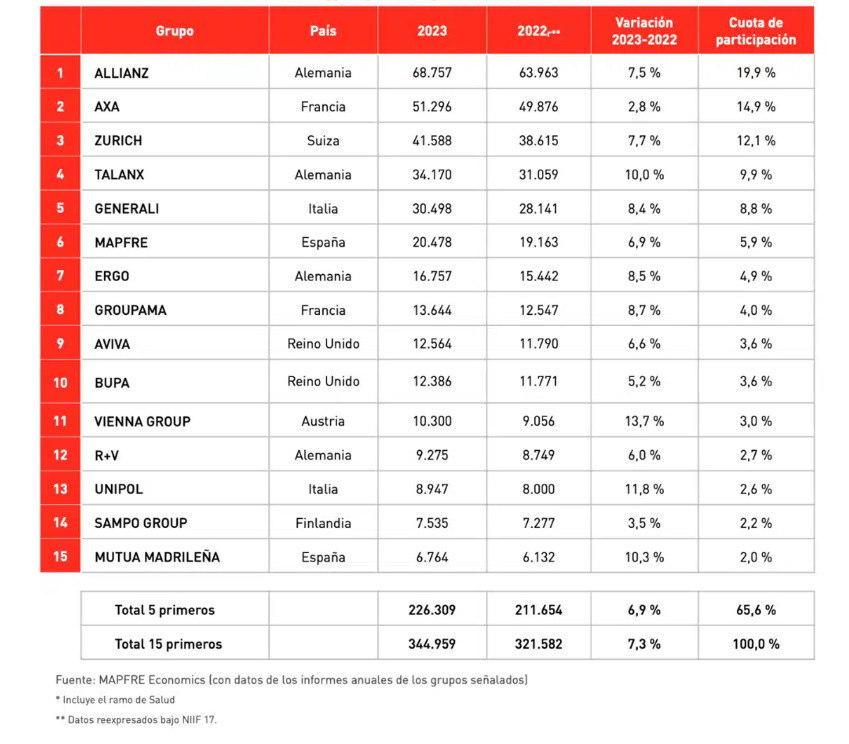

Sexto puesto en Europa

Si ampliamos el ámbito a toda Europa, los ingresos de los 15 principales grupos aseguradores del Viejo Continente se incrementaron el 5,5% en 2023, hasta los 468.842 millones de euros.

En Vida, MAPFRE registró el mayor crecimiento (21%) de la muestra de grupos aseguradores analizados en el informe “Ranking de ingresos de los mayores grupos aseguradores europeos 2023”, elaborado por MAPFRE Economics.

Señala el estudio que la compañía española ha escalado tres puestos, hasta la sexta posición, en la clasificación del negocio total, la misma que mantiene si se tiene en cuenta sólo el negocio de No Vida. Esta mejora se debe, por un lado, al buen comportamiento del negocio en 2023, puesto que, junto a la austriaca Vienna Group, Generali y Talanx, fue la aseguradora con el mayor incremento en los ingresos del servicio de seguro. Y, por otro, al efecto de la nueva norma contable.

En el caso concreto de No Vida, los 15 grupos que forman parte del ranking obtuvieron unos ingresos de servicio de seguros de 344.959 millones de euros en 2023, el 7,3% más que el año anterior, y en Vida, de 154.209 millones de euros el 2,2%.

Pero, ¿y qué hay de los precios?

Pues, según Kelisto.es, los seguros de coche se abarataron el 0,86% en el segundo trimestre de 2024 frente al primero. Los datos, derivados del “Índice de precios del seguro de coche”, elaborado por la empresa a partir de cerca de 23.000 tarificaciones mensuales de los usuarios en el comparador de la web del ahorro, reflejan que el todo riesgo lidera la caída (-0,71%), seguido de terceros (-0,36%) y terceros ampliado, que se encarece el 1,25%. En la práctica, los precios se mantienen prácticamente en el mismo nivel que en el primer trimestre de 2024, lo cual ya marca una diferencia bastante llamativa en la tendencia registrada hasta ahora: por ejemplo, la subida intertrimestral del período enero-marzo fue del 13%.

En cuanto a la evolución interanual, la póliza fue el 23,87% más cara que un año antes, si bien se prevé una estabilización del coste a lo largo del año. La cuota promedio se situó en 930,39 euros al año, 179 euros más cara que 751 euros registrados en el segundo trimestre de 2023, con amplias diferencias entre modalidades: terceros alcanza 446,86 euros, terceros ampliado se sitúa en 570,45 euros y todo riesgo sin franquicia, la modalidad más completa (y la que más se ha encarecido en los últimos años), se coloca en 2.663,7 euros al año.

Así pues, los conductores que opten por una póliza a todo riesgo sin franquicia son los que tendrán que afrontar una subida más pronunciada, del 26,59% con respecto al año pasado; 560 euros extra en la prima. El aumento es menor en el caso de los seguros a terceros ampliado (24,75%) y a terceros (19,71%), afrontando encarecimientos de la cuota anual de entre 74 y 113 euros al año.

De media, los españoles gastaron 179,31 euros más al año en los seguros de coche en el segundo trimestre de 2024 como consecuencia de la subida de precios experimentada, en comparación al mismo período de 2023. Teniendo en cuenta que, según datos de la patronal Unión Española de Entidades Aseguradoras y Reaseguradoras (Unespa), el 79% de los hogares del país cuenta con una póliza de este tipo, el sobrecoste de esta subida para el total de los conductores alcanza los 2.658 millones de euros.

No habrá bajada de precios en picado

Pese a la ralentización que muestran los datos de Kelisto, lo que explican los principales responsables del sector es que los precios no bajarán en picado en los próximos meses y no volverán a corto plazo a lo que se registraba en 2022, porque la siniestralidad sigue alta y el producto sigue funcionando a pérdidas para muchas compañías. MAPFRE calcula que, debido a la caída de precios durante la pandemia, el precio medio del seguro en 2022 era similar al de 2015: una situación insostenible.

En cualquier caso, la estabilización en los precios, tras un episodio inflacionario a todas luces histórico, es detectada no sólo por Kelisto, también por otros analistas del sector como Codeoscopic, que en su último índice habló de una “evolución esperanzadora en la escalada del precio medio del seguro que se ha sufrido en los últimos dos años”.

El mercado de turismos nuevos mantiene su racha positiva con 98.522 unidades vendidas en abril, impulsado por los planes de ayuda autonómicos y el auge de los vehículos electrificados, que ya representan el 16% del total.

Del 23 al 26 de abril, la Asociación de Profesionales de los Talleres de Automoción (APTA) ha congregado en Motortec a una extensa representación de empresas especializadas en tecnología y accesorios para vehículos.

Niterra posee una larga trayectoria como proveedor global de componentes automotrices con su marca NGK Ignition Parts. Sus bujías son distinguidas por su calidad y durabilidad; encabezando el mercado en la región EMEA tanto para vehículos de cuatro como de dos ruedas.

Grupo Cartés ha finalizado su participación en la última edición de Motortec con una propuesta sólida y bien recibida, centrada en la eficiencia, la digitalización y la rentabilidad del mantenimiento industrial y del vehículo.

Mirka ha participado Motortec Madrid 2025, celebrada del 23 al 26 de abril en Ifema. Durante los cuatro días de feria, la compañía ha presentado sus últimas innovaciones y ha reforzado su posición como referente en el sector de la posventa de automoción.