La posventa V.I. generó 2.225 millones de euros en 2024 y más de 1,69 millones de entradas al taller

El mercado de la posventa del vehículo industrial generó 2.225 millones de euros en 2024 y experimentó un crecimiento superior a la media de la economía, según se puso de manifiesto en la II Cumbre de la Posventa V.I., organizada por AERVI el pasado 6 de febrero en Ifema Madrid.

Más de 200 profesionales acudieron a la II Cumbre de la Posventa del Vehículo Industrial, organizada por Asociación Española de la Posventa del Vehículo Industrial (AERVI), entidad presidida desde el pasado 6 de febrero por Cristina Pedreño, directora general de Grupo Pedreño. Celebrada el 6 de marzo en la Sala Retiro de Ifema, en Madrid, fue un éxito de público, doblando casi aquellos 130 asistentes de la primera Cumbre.

Los titulares más importantes de la jornada los pusieron José Manuel López Montoya, director comercial de MSI Inteligencia de Mercado, quien comentó el dinamismo de las ventas de vehículos industriales en nuestro país, subrayando la hegemonía que todavía tienen y van a tener durante mucho tiempo los camiones y autobuses diésel, y Fernando López, director general para el mercado ibérico de GiPA, quien estimó que la posventa V.I. generó 2.225 millones de euros en 2024.

Estos datos, y otros muchos, los veremos en profundidad más adelante, según avancemos en esta crónica, que comenzó con una sala, prácticamente llena. El consultor en comunicación, Raúl González, fue el encargado de conducir esta segunda cumbre organizada por el equipo ejecutivo que dirige Carlos Martín, secretario general de AERVI, que contó con destacados profesionales y expertos del sector y que dejó como conclusión principal que la posventa del vehículo industrial crece por encima de la media de la economía, impulsada por el dinamismo del transporte de mercancías y pasajeros por carretera, aunque con una rentabilidad inferior a la esperada por los empresarios.

Carlos Martín definió el evento “como un espacio donde reflexionar sobre el presente y futuro del sector, identificar desafíos y establecer metas claras, así como las estrategias necesarias para alcanzarlas”. Martín aseguró que el sector se encuentra en una fase de crecimiento, que se vio impulsada especialmente en el segundo semestre y que el transporte de mercancías y de viajeros también mejoró, tal y como demuestra el aumento de combustible y del parque circulante. Sin embargo, indicó, el reto sigue siendo la rentabilidad, al que se suma, un año más, la escasez de profesionales, el absentismo laboral y la reducción de jornada y su impacto en la productividad y la rentabilidad; no obstante, “queremos subrayar que nuestra productividad ha aumentado el 20% desde la pandemia”.

Edición histórica

Tras Martín, tomó la palabra David Moneo, director de Ifema Movilidad, quien subrayó la importancia creciente del vehículo industrial dentro de Motortec. Desde su llegada en 2018, afirmó, uno de sus principales objetivos ha sido otorgarle a este sector la visibilidad y el protagonismo que merece dentro de la economía y la movilidad de España. Moneo adelantó que la edición de 2025 será histórica, superando ampliamente los registros de 2019 y 2022. "Estamos ya en 650 expositores, casi 120 más que en 2019 y 200 más que en la edición de 2022", afirmó. En lo que respecta específicamente al vehículo industrial, destacó el crecimiento exponencial de la participación: "Hay más de 100 expositores de V.I., frente a los 50 de 2022 y los 75 de 2019, con muchos más metros cuadrados y una gran cantidad de actividades".

Entre las iniciativas destacadas de esta edición se encuentra la cuarta edición del Congreso de Talleres del Vehículo Industrial, donde se abordará la evolución de los talleres en términos de productividad, rentabilidad y la transformación de las flotas. Moneo resaltó el creciente interés de las redes oficiales en la posventa alternativa, percibiéndola como una gran oportunidad de negocio y un claro indicador de la fortaleza del sector.

Otro aspecto clave de Motortec 2025 será la competición de futuros profesionales del vehículo industrial. "Es crucial que el talento joven vea en este sector una gran oportunidad de carrera", enfatizó Moneo, destacando el papel de la feria como un escaparate de las últimas innovaciones tecnológicas y tendencias en la posventa del vehículo industrial. Como novedad, por primera vez se entregarán premios a las flotas, reconociendo el mantenimiento sostenible y responsable, promoviendo así prácticas más seguras y respetuosas con el medio ambiente.

Moneo animó a todos los asistentes a formar parte de esta cita ineludible para el sector. "Motortec va a ser el gran escaparate de la posventa a nivel internacional. No solo es una plataforma comercial, sino también de innovación, y marcará la senda del futuro de la posventa de automoción y del vehículo industrial", concluyó.

Presente y futuro del mercado de VI

José Manuel López Montoya, director comercial de MSI, presentó un análisis detallado del sector del vehículo industrial, abordando sus debilidades, amenazas, fortalezas y oportunidades. Entre los principales desafíos, destacó la presión normativa, por ejemplo, la de emisiones de CO2; el equilibrio entre costes y rentabilidad, la dependencia económica del transporte y la transición tecnológica hacia el hidrógeno sin pasar por el motor eléctrico. También señaló amenazas como la escasez de mano de obra cualificada, el aumento de aranceles y la competencia del transporte masivo.

En cuanto a fortalezas, subrayó el crecimiento de la actividad de distribución, la alta dependencia del camión para el transporte de mercancías (80%) y el incremento en la venta de vehículos. Entre las oportunidades, destacó el aumento de la facturación en la automoción, la incorporación de tecnología avanzada y las políticas de incentivos de la Unión Europea y España.

Montoya presentó las previsiones de ventas de vehículos nuevos, estimando un crecimiento del 3,2% en camiones en 2025 y del 4% en 2026, mientras que los autobuses crecerán el 6,9% y el 4,3% en esos años, respectivamente. La cuota de mercado en la venta de camiones se mantendrá en el 88% y en la de autobuses en el 12%, con una fuerte inversión municipal en autobuses eléctricos.

En el mercado de camiones, el canal de empresas será el de mayor crecimiento (4,1% en 2025 y 4,8% en 2026), seguido de los particulares y alquiladores. En autobuses, los particulares liderarán el crecimiento (8,5% en 2025 y 7,8% en 2026). Entre las marcas que más crecerán en camiones están Iveco, Mercedes, Volvo, DAF, Scania y Renault Truck, mientras que en autobuses destacarán Mercedes, Iveco, MAN, Scania y Volvo, con la entrada de carroceros como Irizar.

El sector de remolques y semirremolques mostró una caída en 2023, seguida de una recuperación del 5,8% en 2024 y un crecimiento moderado en los próximos años. En cuanto a camiones de ocasión, los vehículos de más de 10 años seguirán liderando el mercado con más del 40% de cuota, mientras que los más jóvenes (0 a 5 años) disminuirán del 35,2% en 2023 al 29,4% en 2026. En autobuses de segunda mano, se prevé un crecimiento del 10,8% en 2024, reduciéndose al 3,7% en 2025.

Respecto al parque total de camiones, se espera que alcance las 537.631 unidades en 2028, con un 45-46% de vehículos de más de 10 años. En autobuses, el parque crecerá el 12,2% en 2025 y alcanzará casi 63.000 unidades en 2028, con una reducción progresiva de los vehículos más antiguos. Finalmente, Montoya destacó que, aunque el parque de más de 10 años sigue siendo dominante, hay una tendencia positiva hacia la renovación con vehículos más jóvenes y eficientes, lo que genera un panorama optimista para el sector.

Flotas, empresas y autónomos

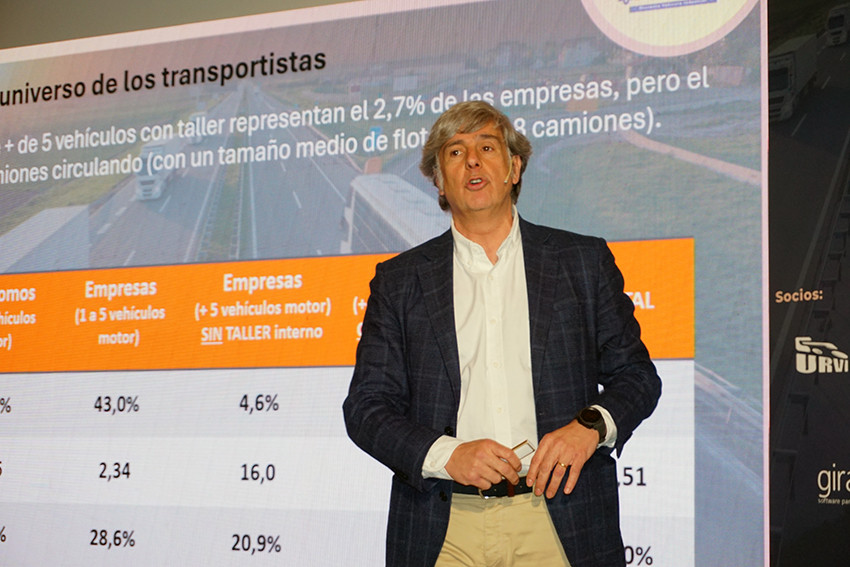

Fernando López, director general de GiPA, analizó el comportamiento del sector de la posventa en flotas, empresas y autónomos, destacando una creciente concentración de camiones en grandes empresas con talleres propios. Mientras que hace 11 años estas compañías poseían el 35% de los camiones, hoy concentran el 52%, lo que impacta en la demanda de servicios de posventa. López subrayó que las flotas compran productos más que servicios, a diferencia de los autónomos, lo que cambiará progresivamente la estructura del sector.

En cuanto a motorización, el diésel sigue dominando el mercado con el 98,4%, mientras que el gas apenas alcanza el 1,4% y los híbridos y eléctricos se mantienen en un marginal 0,1%. Igualmente destacó el crecimiento del renting, que ha pasado del 3% hace seis años al 17% en 2023, especialmente entre empresas sin talleres propios. El análisis de los recorridos reveló un aumento de los desplazamientos regionales (50%) en comparación con los nacionales (40%) e internacionales (10%). También se registró un incremento en los kilómetros anuales recorridos, alcanzando un promedio de más de 90.000 km por camión en 2024, lo que refuerza la estabilidad del sector del transporte y la posventa.

López estimó la existencia de 767 concesionarios, 900 talleres mecánicos, 1.300 talleres de neumáticos y 3.400 talleres internos de flotas en España. Además, destacó la antigüedad media de los talleres en 21 años, lo que evidencia su resistencia y capacidad de adaptación a los cambios tecnológicos.

En cuanto a la problemática del día a día, López citó como primer problema encontrar personal cualificado (58,7%), seguido de formación para los empleados (31,7%), estar al día de la formación tecnológica de los camiones (30,2%), tener el taller equipado (25,4%), la gestión de los residuos (19,8%)… un problema que se agrava si se tiene en cuenta que cada vez menos jóvenes se sacan el carné de conducir, lo que está generando un importante déficit de conductores profesionales.

En 2024, las entradas a talleres alcanzaron 1.693.000, con el 33% relacionadas con mantenimiento y revisiones y el 19,4% con neumáticos. Los concesionarios y servicios oficiales absorbieron el 36,6% de estas entradas, seguidos por talleres independientes (25,7%) y talleres internos de empresas (22,6%).

El gasto medio en posventa por camión en 2024 se cifró en 3.995 euros, con las grandes flotas gastando más que los autónomos y pequeñas empresas. La posventa de vehículos industriales generó 2.225 millones de euros en 2024, con el 60% de los ingresos provenientes de mantenimiento y neumáticos.

Ante estos datos, López observa que el sector de la posventa se encuentra en plena transformación, con un incremento de las grandes flotas con talleres propios y una consolidación de la demanda de servicios. A pesar de los retos, la industria se mantiene optimista sobre su evolución futura.

Impacto de la actividad y desafíos

La segunda parte de la cumbre se dedicó a dos mesas redondas dedicadas a reflexionar sobre el impacto de la actividad de los transportistas de mercancías y viajeros sobre la posventa y los principales desafíos de futuro de las empresas que mantienen y reparan sus camiones y autobuses, respectivamente.

La primera contó con las intervenciones de Luis Ángel Pedrero, director general de la empresa de transporte de viajeros CARTOUR y presidente de asociación de transportistas ANETRA; Guillermo Magaz, director gerente de la patronal de las ITVs (AECA-ITV), y José Luis González, presidente de la empresa de transporte de mercancías ABC Logistic. El animado coloquio establecido entre ellos puso de manifiesto el estado de conservación actual del parque de vehículos industriales en nuestro país, manifiestamente mejorable, y las áreas de mejora en su mantenimiento tanto en el ámbito de las empresas del transporte de mercancías como de pasajeros.

La segunda mesa redonda, "Horizontes de una posventa del V.I. competitiva”, se concretó en un detallado análisis de los aspectos que están condicionando y pueden condicionar el despliegue de la actividad eficiente y rentable, en la nueva era de una movilidad más sostenible y crecientemente desarmonizada, por parte de los operadores de toda la cadena de valor de la posventa: fabricantes de piezas, distribuidores de recambio y talleres. Participaron en la misma, Jorge Artime, Head of ZF Aftermarket Spain & Portugal, por la patronal de los fabricantes de recambios, Sernauto; Fran Egea, gerente de Eurorecambios del Camión, por AERVI; Antonio Atiénzar, presidente de la Comisión de vehículo industrial de organización empresarial de talleres, CETRAA, y gerente de talleres Juan Gómez Moraga, y José Ignacio Nogués, gerente de Talleres Luis Nogués y miembro de la federación de asociaciones de talleres CONEPA.

Cristina Pedreño, presidenta de AERVI, fue la encargada de clausurar esta II Cumbre con unas palabras de confianza en el futuro, de compromiso personal, de su junta directiva y del equipo de trabajo de la asociación, con la promoción, día a día, mediante la intensa actividad y servicios que despliega la organización, de los intereses de las empresas del sector y de las empresas asociadas.

NRF ha adquirido la marca Alanko GmbH, conocida por su amplia gama de turbos nuevos y remanufacturados, suministrados al mercado de recambios europeo. Con esta compra, la compañía entra en el negocio del mercado de recambios de turbos.

Polestar ha emitido certificados del estado de salud de la batería (BSOH) para los vehículos Polestar 2 de segunda mano. Como parte del programa Polestar Pre-owned, el certificado muestra de forma transparente a los clientes el estado de salud de la batería y la capacidad de un Polestar 2 usado.

El proveedor europeo de servicios logísticos Vos Logistics ha vuelto a ampliar su contrato con Continental, compañía que ha estado apoyando al proveedor de logística holandés con la gestión profesional de neumáticos como parte de la cartera de servicios Conti360° Fleet Solutions desde 2016.

Petronas Lubricants International (PLI) e Iveco han lanzado la gama de marca compartida Tutela IVECO, una línea de fluidos técnicos que, además de los aceites de motor Iveco Urania, completa la gama Petronas desarrollada para los vehículos Iveco. Ambas firmas refuerzan así su asociación estratégica.

Yokohama Tire ha lanzado al mercado el neumático de dirección todo terreno regional premium 116R, fabricado en EE.UU. en su planta de Mississippi. El neumático está disponible en tres tamaños, 11R22.5, 295/75R22.5 y 11R24.5, con una garantía de recauchutado ilimitada de siete años.